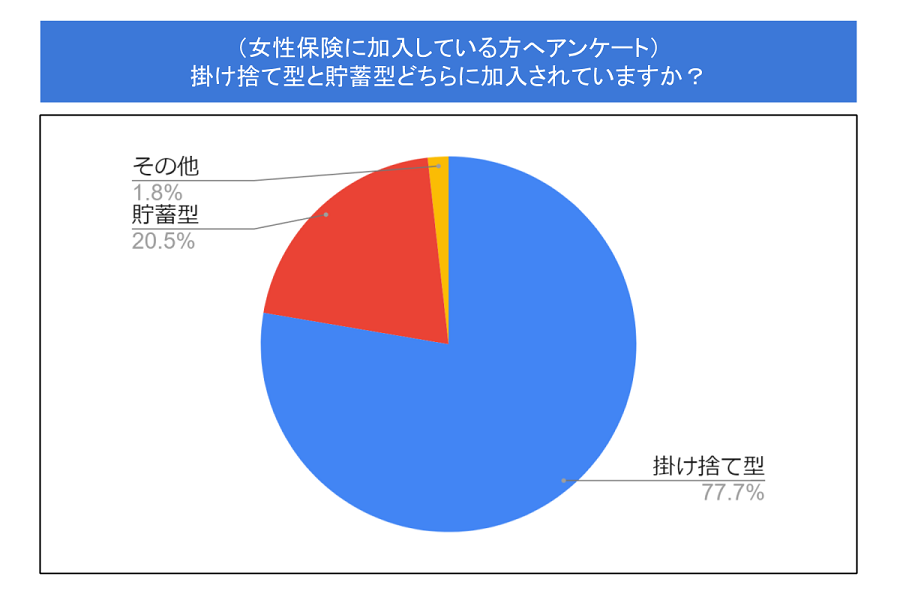

女性 保険 貯蓄 型

TIMES|保険コンパス

TIMES|保険コンパス

おすすめ積立型(貯蓄型)医療保険を紹介!女性におすすめの商品や掛け捨て型との比較も

貯蓄型の女性保険に加入するメリットはある?将来のライフプランも合わせて必要性を考えてみる (2019年1月4日) エキサイトニュース(2/6)

貯蓄型の女性保険に加入するメリットとは?特徴&必要性をFPが解説

女性保険とは?メリットデメリットをふまえた必要性、医療保険との違い、選び方をわかりやすく解説 ナビナビ保険

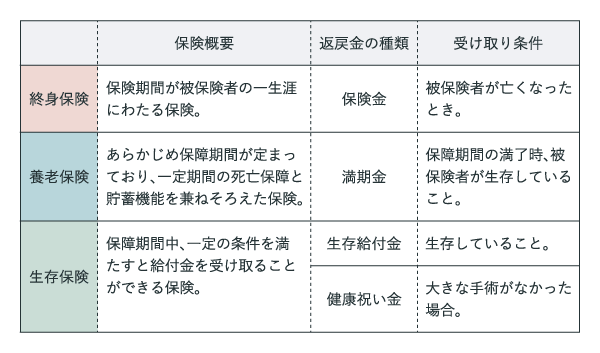

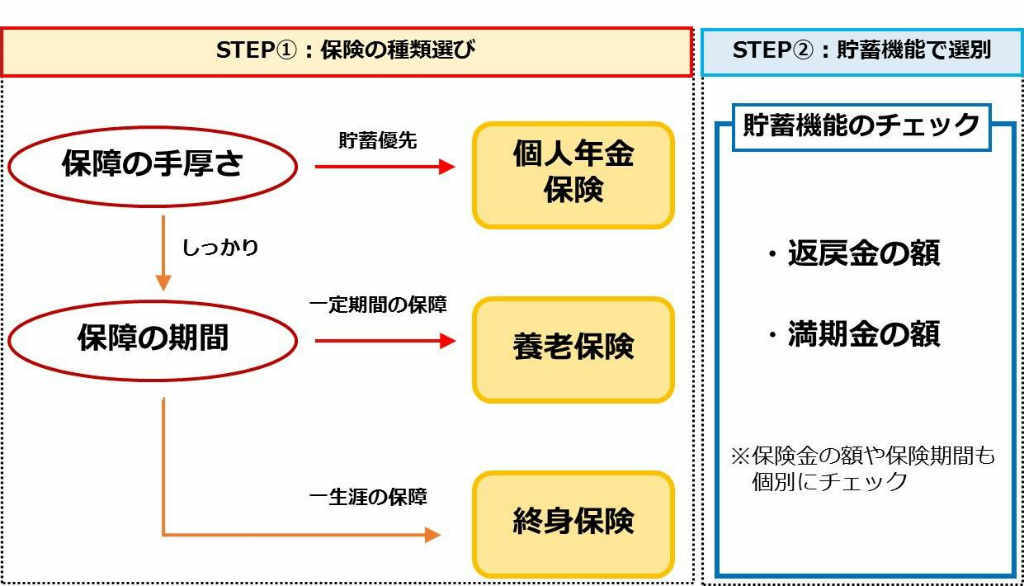

貯蓄型の保険金(学資保険・終身保険等) 将来の子供の教育資金の準備のために 学資保険 に加入し毎月保険料を支払っている(予定している)場合は、子供が一定の年齢に到達した際に、 進学準備金や満期学資金を受け取る ことが出来ますので、収入として見込んでおきま.

女性 保険 貯蓄 型. 貯蓄型保険とは、保険料を支払うことで 「保障」と「貯蓄」を同時に備えることができる保険 のことをいいます。 保険会社は、支払われた保険料のうちの一部を積み立てて運用し、将来の満期保険金や解約返戻金の支払いに充てます。 契約者は、ライフイベントに合わせて満期日を設定したり解約のタイミングを図ったりすることで、必要な資金を準備しておくこ. 女性保険の中には、「積立型」と呼ばれる保険があり、掛け捨て型とは異なり、自分が支払った保険料が積み立てられて将来戻ってくる保険です。 つまり、積立型の女性保険は自分が支払った保険料が無駄になりにくい魅力的な保険ではあります。 読者 しかし、 メリットだけではなくデメリットもあります よね。 今回は、積立型の女性保険について、基本的な保. 「貯蓄型保険のおすすめを知りたい」「女性にもおすすめの貯蓄型保険はどれ? 」「10年満期であるものは? 」など、これから検討している方は気になるポイントでしょう。 そこで今回は、 貯蓄型保険のおすすめ・保険料を比較ランキング・メリット・選び方 などを紹介します。 自分たちで 決めるのは難しいという方向けに「無料の保険相談所」も後半で紹介.

貯蓄型保険には、主に以下のようなメリットがあります。 貯蓄型保険のメリット 保障に加えて解約返戻金や満期返戻金が受け取ることができる 将来のライフイベント費用の準備ができる 貯蓄が苦手な人でも自動的に貯められる 終身保険は払込保険料より中途解約金が上回ることがある 契約者貸付制度が利用できる それぞれのメリットについて確認していきましょ. 一般的に、女性が加入している保険の多くは、医療保険や定期保険の掛け捨て型が多いようです。 その方に1番ベストな女性保険を考える上でのヒントをお伝えしていきます。 貯蓄型のメリット 貯蓄型の保険とは、支払った保険料が貯蓄として貯まっていく保険です。 既に預金をしている余剰資金を、あらかじめ期間を決めて保険料に移し替えていき、 比較的短期.

TIMES|保険コンパス

貯蓄型の女性保険おすすめ5選~掛け捨てとの比較と積立型女性保険のメリット・デメリット 保険相談や見直しを成功させる保険総合情報サイト|保険プロ

女性保険、貯蓄型と掛け捨て型のメリットとデメリットを紹介

がん保険…貯蓄型・掛け捨て型、どっちを選ぶべき?

お金を増やすために保険

医療保険の掛け捨て型と貯蓄型は何が違う?仕組み&メリット・デメリットを比較しよう

女性保険とは? 通常の医療保険との違い・加入は早い方がお得な理由を解説します ナビナビ保険

女性保険とは?メリットデメリットをふまえた必要性、医療保険との違い、選び方をわかりやすく解説 ナビナビ保険

女性のがん保険は掛け捨てがおすすめ!貯蓄型との違いは?

TIMES|保険コンパス

癌 女性 保険 Hello Doctor

リスクに備えながらお金が貯まる貯蓄型女性保険とは おかねとほけんのぜんぶ

【2020年度版】夫婦型・家族型医療保険について 保険のはなし 保険見直し本舗